16.03.2026 09:58 AM

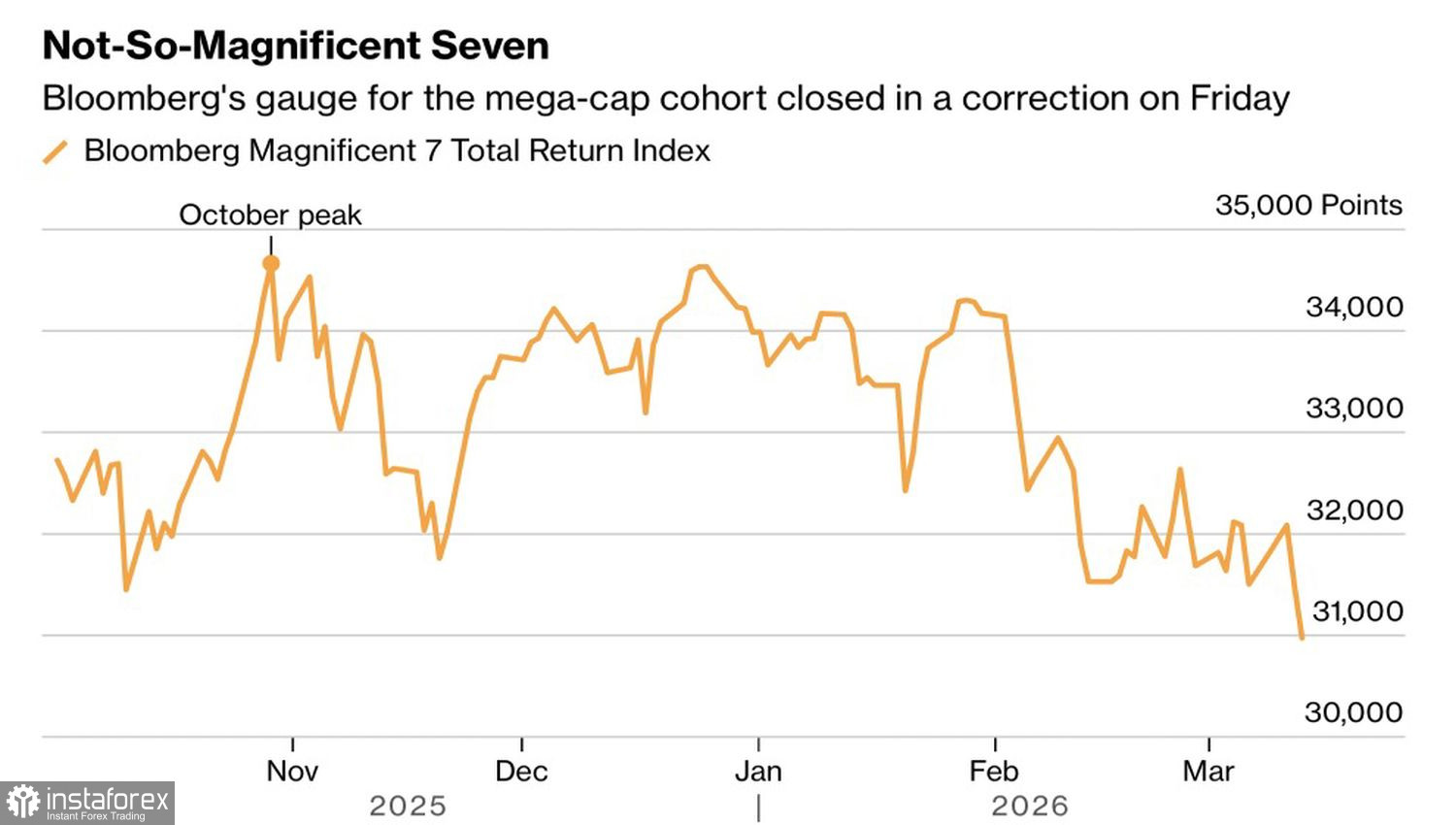

16.03.2026 09:58 AM魚爛先爛頭。最先踏入修正區間的是「Magnificent Seven」。Big Tech 的拋售早在中東衝突之前就已經開始,但油價上漲,以及因而引發對美國經濟成長放緩與企業獲利收縮的憂慮,已在整體市場蔓延恐慌情緒。結果,S&P 500 指數已明顯轉為走弱。

Magnificent Seven 股市表現

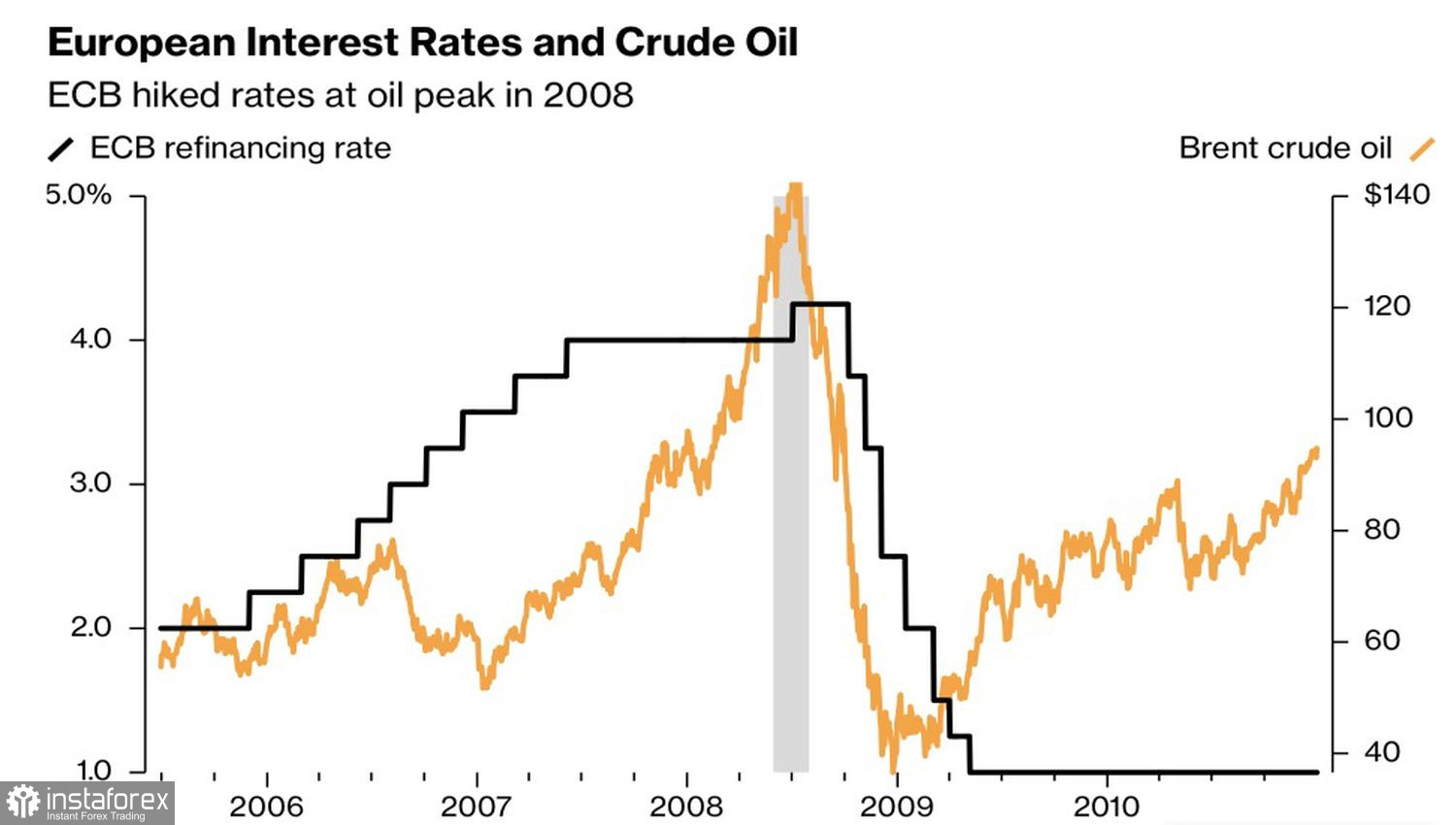

第四季第二次 GDP 修正值為 0.7%,消費支出僅小幅成長 0.1%,加上作為聯準會偏好通膨指標的核心 PCE 加速上升至 0.4%,共同加劇了市場對「停滯性通膨」的擔憂。Bank of America 將當前情況與 2007–2008 年相提並論——當時 Brent 價格從約每桶 70 美元翻倍升至 140 美元,最終助長了美國經濟衰退,並引發美股市場崩跌。

該行認為,當時歐洲央行(ECB)犯下了最大的政策錯誤:為對抗通膨上升而升息,但在經濟轉弱後又被迫大幅放鬆貨幣政策。

油價與 ECB 利率動態

如今,其他央行同樣面臨艱難處境。預期 Federal Reserve 將不得不在「雙向風險」之間權衡:一方面油價推升通膨加速,另一方面經濟成長放緩。在這種情況下,Fed 可能會陷入兩難,如果長時間維持高利率,最終或許會演變成一個可與近 20 年前 ECB 政策失誤相提並論的錯誤。

與此同時,Goldman Sachs 警告,如果經由霍爾木茲海峽的運輸在 3 月底前仍持續中斷,Brent 原油價格可能會再度測試 2007–2008 年接近每桶 147.50 美元的高點。目前完全看不出這條關鍵石油動脈將會重新開放的跡象。約有每日 1,000 萬桶的運能面臨風險,而 IEA 成員國動用戰略石油儲備(SPR)每日最多也只能釋出約 300 萬桶。

IFM Investors 指出,即使中東衝突今天就結束,油價也不太可能跌破每桶 70–80 美元——對美國經濟而言仍是一項利空因素。

美國總統 Donald Trump 企圖透過暗示「伊朗想要達成協議」來為 S&P 500 拋出救生索,但毫無效果。德黑蘭否認正在進行任何談判;與華盛頓之間並沒有協商。中東地區的軍事對峙持續中——而且拖得越久,對這個廣泛指數就越不利。

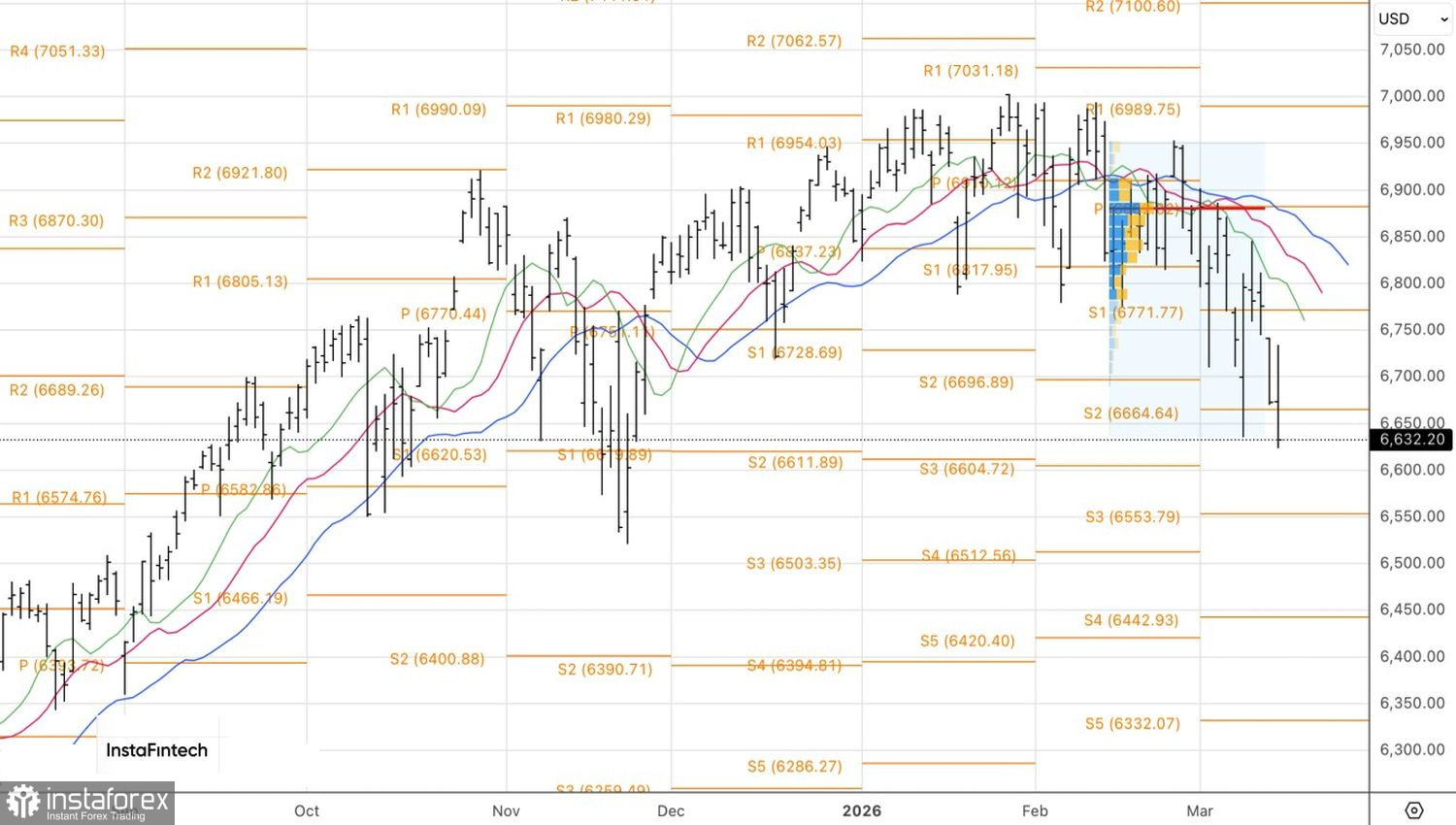

從技術面來看,S&P 500 在日線圖上顯示的是一個處於上升趨勢中的回調。指數創下 6,635 的新局部低點,進一步下探至 6,510 及 6,390 的風險升高。只要指數仍在 6,665 的樞紐阻力位之下運行,空頭就依然掌控局勢。維持做空策略是合理的選擇。