30.06.2026 12:49 AM

30.06.2026 12:49 AM

過去兩週,匯市接連出現多項重大事件。起初,沒有人真正弄清楚是什麼在推動對美元的需求。值得一提的是,美元最近一輪走強,始於兩週前,正好是在 Federal Reserve 會議結束之後。不容置疑的是,美國央行目前的立場可以說比先前預期更加「鷹派」,但其背後其實有一個相當客觀的依據,而這個依據早就不可能被交易員忽視,那就是美國的通貨膨脹。短短三個月內,消費者物價指數從 2.4% 加速上升到 4.2%,這無可避免地會引發 Fed 的反應,而交易員對此也非常清楚。不過,問題在於究竟會有什麼樣的反應?在歐盟,通膨率為 3.2%,而 European Central Bank 已經開始升息;在美國,通膨高出一個百分點,市場上卻只是在討論可能會在今年秋季,甚至冬季才開始收緊。兩家央行之中,哪一家看起來更像「鷹派」?

在 Fed 會議之後,美元幾乎連漲了一個半星期。我可以理解 FOMC 採取了更偏鷹派的立場,但這一切大驚小怪究竟是為了什麼?就為了一次升息,而且還不確定什麼時候才會發生?目前,市場認為在年底前出現兩次或以上收緊循環的機率只有 40%。因此,市場參與者本身似乎也不太相信,在 Kevin Warsh 的領導下,Fed 會多次升息。

當 Fed 真的開始收緊政策時,Warsh 的使命也許就可以視為完成了。Fed 在關鍵時刻保護了美國民眾,並開始收緊政策以壓低通膨。但有人真的相信,若有需要,Fed 會升息兩到三次嗎?去年,央行一口氣降息了三次,難道現在就要再升回三次?

由於國會選舉「近在眼前」,Donald Trump 並不想與伊朗爆發戰爭。因此,這位美國總統會為了與伊朗達成核協議而作出任何讓步。我甚至懷疑,Trump 可能會允許伊朗擁有部分核導彈,「因為這個國家有權利保衛自己免受敵人威脅」。目前許多專家指出,德黑蘭與華盛頓之間達成的協議只對伊朗有利,因為伊朗實際上並沒有作出任何實質讓步。因此,Trump 將會繼續退讓。

基於以上所有情況,我認為,所有關於美元吸引力的討論——無論是因為對 AI 產業的投資、美股的上漲,還是聯準會立場趨緊——都只是反映出一點:部分市場參與者願意迅速調整自己的持倉。

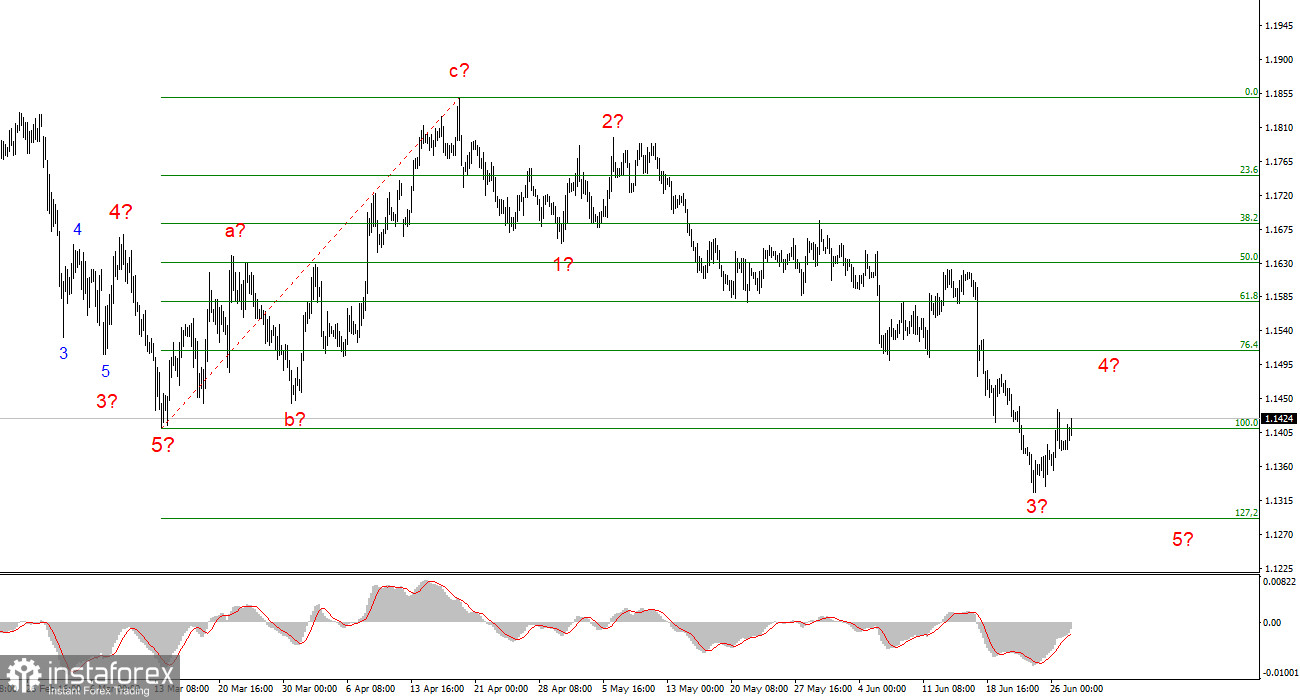

根據對 EUR/USD 的分析,我得出的結論是:該品種在大級別上仍處於上升趨勢段之中,而在較短周期內則位於一個下行趨勢段中。在我看來,目前佈局多單並不是一個壞時機,但在 C 浪之內,該品種仍有可能大幅走低。如果這一假設正確,那麼或許更好的做法是再耐心等待一段時間,至少等到 C 浪中的第 5 浪出現。不過,浪形分析經常會帶來意外,因此我會開始逐步調整、為建立多頭倉位做準備。

目前 GBP/USD 的浪形結構已經變得更加清晰。該品種當前已經形成了三個向下的浪段;EUR/USD 的浪形分析也有所變化,顯示其同樣形成了三浪結構。因此,在經歷第 4 浪的小幅修正之後,英鎊可能在 C 浪中的第 5 浪階段重啟跌勢。不管怎樣,這一輪下行浪結構可能即將告一段落,而目前的消息面也並未給美元提供無條件的支撐。對應 Fibonacci 比例尺 100.0% 的 1.3157 水平未能被有效跌破,說明該品種已有上行的意願。英鎊目前面臨的關鍵問題,再次與地緣政治有關。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。