Voir aussi

10.07.2026 07:30 PM

10.07.2026 07:30 PM

La paire EUR/USD reste inscrite dans une impulsion baissière locale, même si les acheteurs ont retrouvé certaines opportunités au cours des deux dernières semaines. La semaine dernière s’est tenu le forum économique international au Portugal, au cours duquel Kevin Warsh a réaffirmé la nécessité de ramener l’inflation plus bas. Il s’agit d’un développement important. Cependant, Warsh n’a pas précisé si la Réserve fédérale entend y parvenir via un resserrement de la politique monétaire ou si elle s’attend à ce que l’inflation recule naturellement à mesure que les prix de l’énergie se détendent.

Faute de réponse claire, le marché continuera de se concentrer sur les données d’inflation. Dans le même temps, les derniers chiffres du marché du travail américain suggèrent que l’inflation n’est pas le seul facteur que les responsables de la politique monétaire doivent surveiller. La création d’emplois est de nouveau restée relativement faible. Sur les trois derniers mois, l’économie a généré environ 100 000 emplois de moins que ce qu’anticipaient les intervenants. Par conséquent, le ralentissement du marché du travail pourrait contraindre le Federal Open Market Committee (FOMC) à peser beaucoup plus soigneusement toute décision de nouveau resserrement monétaire. Le prochain rapport sur l’inflation devrait apporter une réponse plus nette quant à la question de savoir si un resserrement supplémentaire de la politique monétaire — actuellement anticipé par la plupart des acteurs de marché — est justifié.

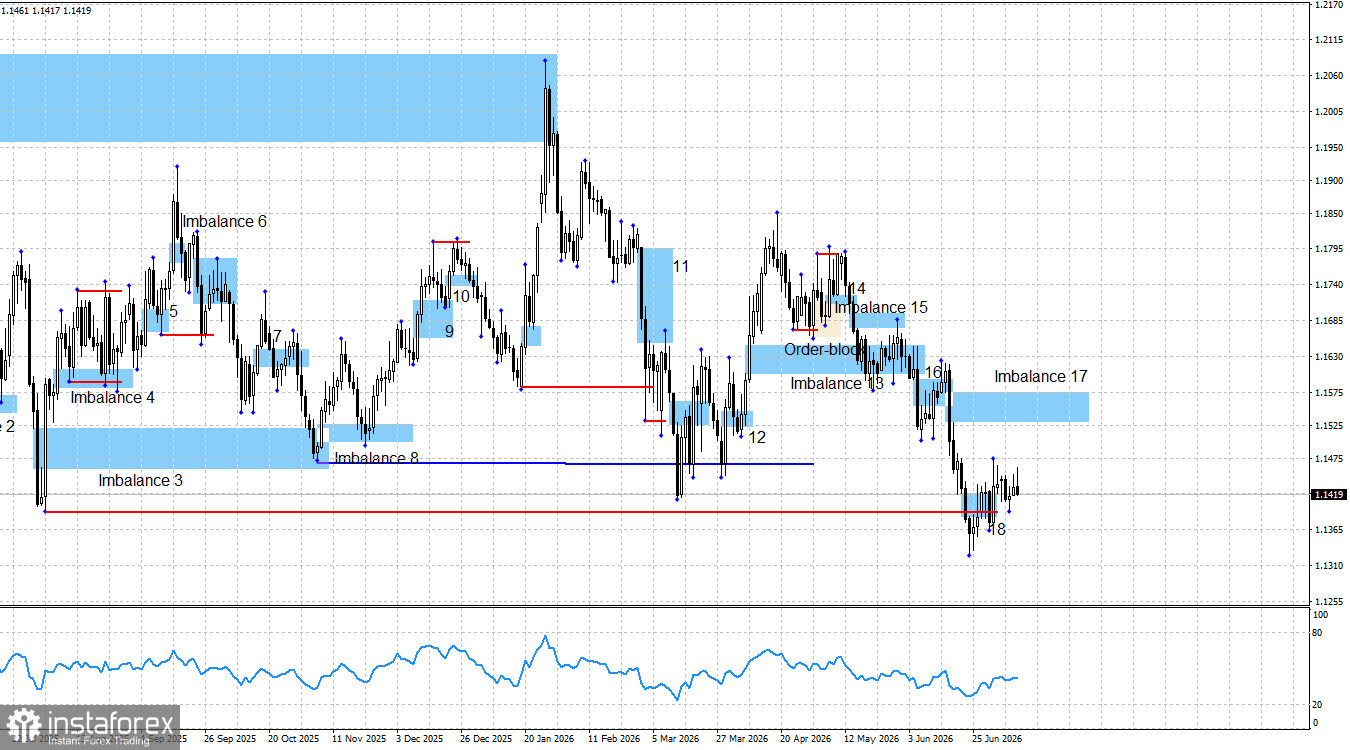

Au cours de la dernière semaine et demie, l’euro n’a réussi qu’à se redresser modestement. Ce mouvement a toutefois suffi à invalider l’Imbalance n° 18, permettant aux traders de reporter leur attention sur l’Imbalance n° 17. Tant que l’Imbalance n° 17 reste valide, l’impulsion baissière demeure en place. Toutefois, ces deux dernières semaines, les acheteurs n’ont pas réussi à pousser la paire ne serait-ce que 100 points plus haut. Cette semaine, le marché a évolué en grande partie à plat.

Ces dernières semaines, l’actualité géopolitique est passée au second plan derrière la politique de la Réserve fédérale. Cette semaine, Téhéran et Washington ont de nouveau violé les termes du cessez-le-feu et de l’accord conclu le 17 juin, mais les opérateurs n’en ont guère été surpris. Donald Trump a également signé un décret annulant l’autorisation donnée à l’Iran d’exporter du pétrole, mais là encore, cet élément n’a eu que peu d’impact sur le sentiment de marché.

Le marché n’avait pas vraiment réagi à la fin du conflit, il n’est donc pas étonnant qu’il réagisse à peine à la résurgence des tensions. Nous n’avons pas observé la baisse largement attendue du dollar américain à mesure que les risques géopolitiques se dissipaient, ni un renforcement de l’euro en réaction au resserrement de la politique monétaire de la Banque centrale européenne. Les vendeurs ont conservé la main malgré un contexte fondamental et géopolitique qui, en théorie, aurait dû jouer en faveur de l’euro.

À présent, les développements géopolitiques viennent de nouveau nourrir l’incertitude, offrant aux vendeurs une justification formelle pour reprendre leurs ventes. À mon sens, toutefois, les traders sont en train d’intégrer ces événements dans les prix pour la troisième fois avant même qu’ils ne se matérialisent réellement.

Le tableau technique actuel continue d’indiquer que l’impulsion baissière entamée le 17 avril reste intacte. L’Imbalance baissière n° 17 n’a pas encore été comblée, tandis que l’Imbalance n° 18 a été invalidée à la suite de la faiblesse des données sur le marché du travail américain. Aucun schéma technique haussier ne s’est formé et il est peu probable qu’un tel schéma apparaisse dans les prochains jours.

Les acheteurs peuvent donc poursuivre leur mouvement correctif en direction de l’Imbalance n° 17, mais il n’existe pour l’instant aucun signal technique fiable justifiant de prendre position sur ce mouvement. Il convient également de souligner que la liquidité située sous le plus bas du 1er août de l’an dernier (indiqué par la ligne rouge sur le graphique) a déjà été balayée. À ce stade, ce balayage de liquidité demeure le seul support technique significatif dont disposent les acheteurs.

Le calendrier économique de vendredi était quasiment vide. Il n’y a pas eu de publications majeures, à l’exception des données d’inflation en Allemagne. La deuxième estimation a exactement confirmé la lecture préliminaire, validant un ralentissement de l’inflation annuelle à 2,4 %.

Les acheteurs disposent encore de nombreux arguments pour défier le dollar en 2026, et le conflit au Moyen-Orient n’a pas fondamentalement modifié cette perspective. Structurellement et dans une optique de long terme, les politiques de Donald Trump — qui ont contribué au net repli du dollar américain l’an dernier — restent inchangées.

À l’heure actuelle, je ne vois pas de moteurs fondamentaux suffisamment solides en faveur du dollar américain, en dépit de la rhétorique restrictive du FOMC. Dans le même temps, l’EUR/USD s’approche d’une série de creux et de points de retournement importants, au voisinage desquels la liquidité pourrait être balayée. Un tel mouvement pourrait fournir le signal technique nécessaire pour inverser l’impulsion baissière en cours.

Le calendrier économique du 13 juillet ne comporte aucun événement programmé. Par conséquent, il est une nouvelle fois peu probable que les données macroéconomiques influencent le sentiment de marché lundi.

À mon avis, la paire est toujours en train de construire une tendance haussière de plus long terme. Même si le contexte fondamental a nettement basculé en faveur des vendeurs il y a quatre mois, la tendance haussière de fond ne peut pas encore être considérée comme invalidée ou achevée.

Les acheteurs pourraient donc lancer une nouvelle offensive une fois que la liquidité aura été balayée sous les creux clairement identifiés. Cependant, il n’est pas recommandé d’ouvrir des positions longues aux niveaux actuels. Il serait plus prudent d’attendre d’abord la formation de structures techniques haussières.

Pour l’instant, les opérateurs surveillent deux Imbalances baissières, dont l’une a déjà été invalidée. Je soulignerais également la proximité de quatre points de retournement importants, au voisinage desquels la liquidité pourrait être balayée, ainsi que le caractère discutable des arguments fondamentaux justifiant la récente vigueur du dollar américain.

C’est pourquoi je continue d’anticiper un mouvement de reprise haussière. Toutefois, je préférerais voir au moins une certaine confirmation technique de ce scénario — ou, à défaut, attendre l’apparition d’un nouveau signal de vente au sein de l’Imbalance n° 17.