Shuningdek qarang

14.05.2026 12:16

14.05.2026 12:16Сегодня утром член совета управляющих Банка Японии, господин Масу, заявил о своей поддержке досрочного повышения процентной ставки, если экономические показатели останутся стабильными. Это "ястребиное" заявление, которое может поддержать иену, одновременно создает "медвежье" давление на японские государственные облигации.

Возможно, мы наблюдаем развитие новой стратегии Банка Японии. 11 мая агентство Jiji Press опубликовало статью под заголовком "Сроки повышения ставок будут гибкими и адаптированными к рискам; постоянный темп неуместен". В ней отмечается, что на фоне тупика в переговорах по конфликту между США и Ираном Банк Японии начал прорабатывать варианты возможного дополнительного повышения процентной ставки, рассматривая, в частности, июнь. Это стало ответом на возросшую вероятность реализации рискового сценария: длительное сохранение высоких цен на сырую нефть может привести к чрезмерному росту цен в целом. По всей видимости, Банк Японии считает, что прежний, "полугодовой" темп ужесточения политики, которого он придерживался до введения США пошлин, более не является адекватным.

Также можно предположить, что монетарные власти Японии теперь исходят из более пессимистичного сценария. Япония, будучи импортером энергоресурсов, сталкивается с существенным ростом стоимости импорта энергии. Это происходит из-за сочетания высоких цен на энергоносители и ослабления иены, что приводит к увеличению стоимости импорта, рассчитываемой как произведение цен на энергоносители и курса USD/JPY. В свою очередь, это обычно ухудшает условия торговли (отношение экспортных цен к импортным). Ухудшение торговых условий также негативно сказывается на реальной заработной плате, опосредованно — через отток доходов за рубеж и снижение корпоративной прибыли.

Каковы могут быть последствия придерживания стратегии осторожных шагов? Ослабление иены, снижение реальной заработной платы даже при замедлении инфляции, и, что самое главное, постоянная необходимость сдерживать падение иены. В условиях ухудшения торговых условий и снижения валютной выручки это может привести к катастрофическому сценарию.

Точно предсказать развитие событий невозможно, но вероятность повышения ставки в июне, а затем еще одного, незапланированного, осенью, возросла. Для иены складывается более благоприятная ситуация, не требующая интервенций и способствующая ее укреплению, пока экономика справляется с ограничениями поставок нефти.

Минувшая ночь не принесла облегчения в геополитической сфере. Заголовки о потенциальных неофициальных переговорах Китая с Ираном по поставкам оружия, наряду с возобновившейся риторикой о возможном затягивании конфликта на месяцы, усиливают ощущение того, что нефтяной/энергетический канал остается реальным инфляционным риском, а не угасающим шоком. В то же время Сенат США вновь отклонил попытки ограничить конфликт, хотя и с постепенным усилением несогласия со стороны республиканцев. Риски по-прежнему смещены в сторону сохранения конфликта, а не его разрешения.

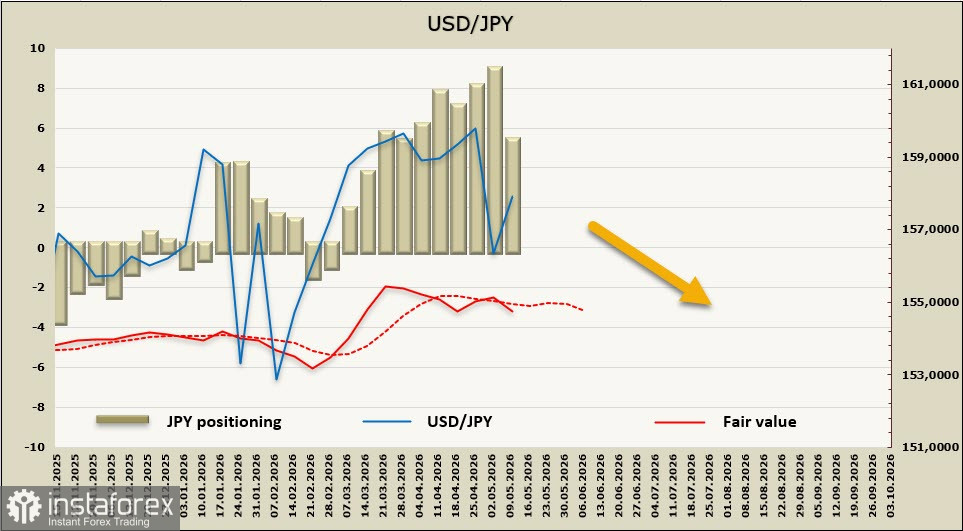

Чистая короткая позиция по иене сократилась на внушительные 3,1 млрд. до -4,89 млрд. Возможно, инвесторы вспомнили о защитном статусе иены или были впечатлены решимостью валютных интервенций для ее защиты. В любом случае, это значительное перепозиционирование, позволившее расчетной цене уйти ниже долгосрочной средней.

Несколько недель мы придерживались сценария ослабления иены в направлении 162. Так и происходило, пока Банк Японии и Минфин не провели серию интервенций для защиты этого уровня. Это событие сбило бычий настрой, и теперь торговля идет преимущественно в боковом канале. Иена не приближается к верхней отметке из-за опасений новых интервенций, но и не имеет явных оснований для снижения. Если наши рассуждения верны, то в ближайшие дни мы можем наблюдать усиление давления на пару USD/JPY с целью 155.90/156.20