Veja também

23.06.2026 05:04 PM

23.06.2026 05:04 PMA velha regra de que trocar os componentes não altera o resultado final já não se aplica ao mercado acionário norte-americano. O S&P 500 encerrou o dia em queda, enquanto o Dow Jones avançou, e o Russell 2000 superou o Nasdaq em 2,2 pontos percentuais — a maior diferença observada em um ano. Os investidores estão reavaliando suas preferências, migrando de ações de tecnologia com valuations elevados para papéis de empresas de menor capitalização.

Isso é um paradoxo? Não necessariamente. O S&P 500 acumulou uma alta de quase 20% desde as mínimas registradas durante o conflito, impulsionado pelas expectativas de uma desescalada duradoura no Oriente Médio, pelo interesse contínuo em investimentos ligados à inteligência artificial, por resultados corporativos sólidos e pela resiliência da economia dos Estados Unidos. O Goldman Sachs reduziu a probabilidade de uma recessão nos EUA de 25% para 15%, citando a queda dos preços da energia e a melhora do mercado de trabalho. Curiosamente, essa estimativa agora está abaixo do nível pré-conflito, de 20%. A conclusão é que o conflito assustou os mercados mais do que sua desescalada foi capaz de tranquilizá-los.

No entanto, quanto mais o S&P 500 sobe, mais cautelosos os investidores se tornam. Notícias contraditórias vindas do Oriente Médio, preocupações com o desempenho abaixo do esperado das empresas de tecnologia e receios de novos aumentos das taxas de juros pelo Federal Reserve estão mantendo muitos compradores à margem do mercado.

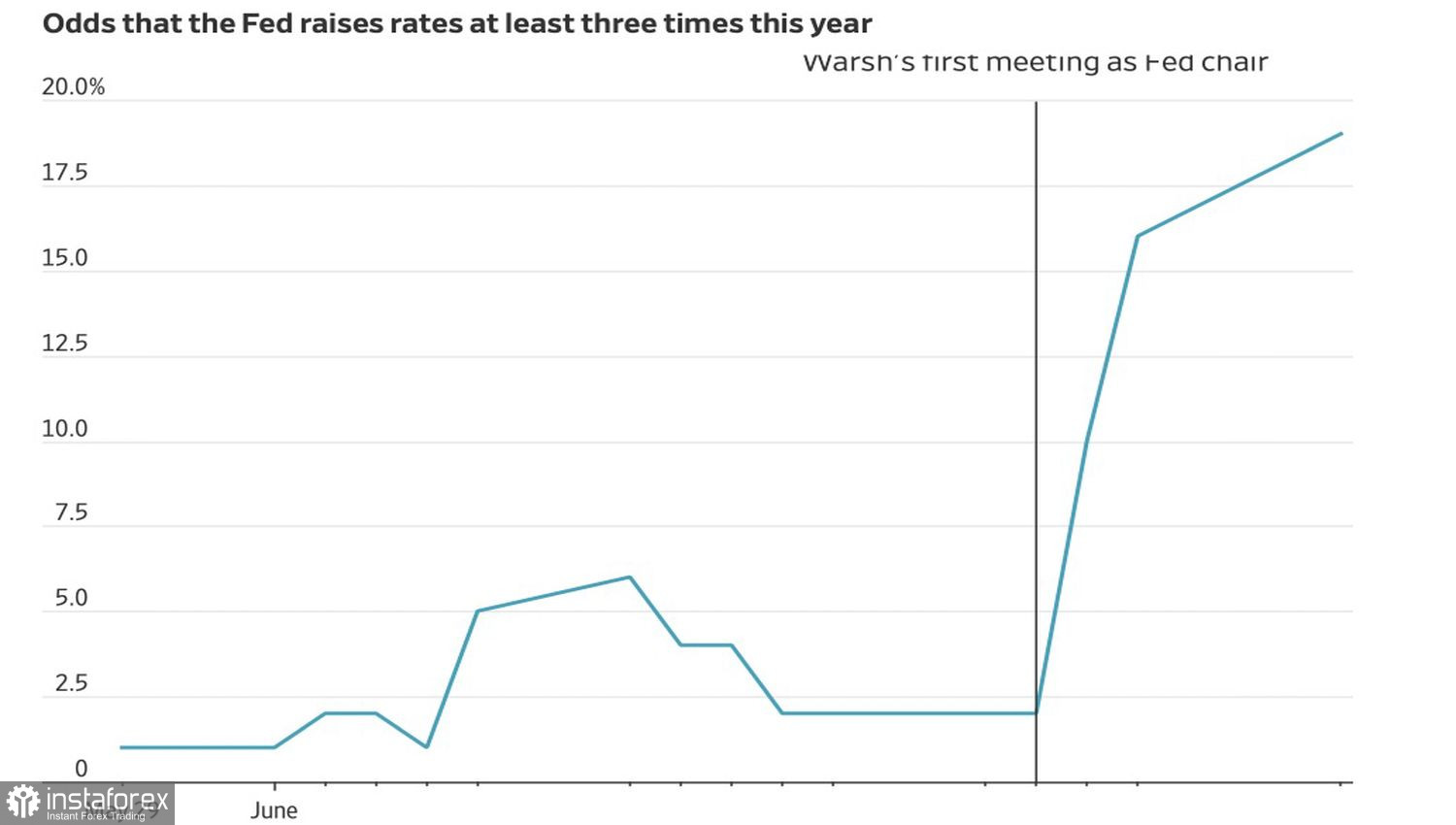

Dinâmica de probabilidade para três aumentos da taxa de juros pelo Fed

Os Estados Unidos concederam ao Irã uma licença de 60 dias para vender petróleo no mercado internacional em dólares americanos, proporcionando a Teerã um importante alívio econômico. Esse desenvolvimento voltou a pressionar os preços do petróleo para baixo e reduziu as expectativas de novos aumentos das taxas de juros pelo Federal Reserve. Ainda assim, o Bank of America prevê três elevações da taxa dos fundos federais este ano, citando a solidez dos dados macroeconômicos e uma mudança para uma postura mais hawkish por parte dos bancos centrais.

Os investidores também estão cada vez mais preocupados com a sustentabilidade do rali das ações ligadas à inteligência artificial. O mercado teme que os hyperscalers — empresas que oferecem infraestrutura e serviços de computação em nuvem em larga escala — estejam obtendo retornos muito baixos sobre seus enormes investimentos em IA.

O S&P 500 também foi pressionado por uma onda de vendas das ações da SpaceX. Os papéis da empresa de Elon Musk caíram pela terceira sessão consecutiva e acumulam desvalorização de cerca de 23% em relação à máxima registrada em junho. A companhia emitiu títulos de dívida pela primeira vez em sua história, utilizando os recursos captados para reduzir seu endividamento. Apesar da recente pressão vendedora, as ações ainda são negociadas acima do preço da oferta pública inicial (IPO).

Portanto, enquanto o S&P 500 celebra a desescalada das tensões no Oriente Médio, os investidores agora se preocupam com dois novos focos de risco: a possível sobrevalorização das empresas ligadas à inteligência artificial e uma postura mais agressiva do Federal Reserve. Se ambos os receios se mostrarem infundados, o rali deverá continuar. No entanto, se ao menos um deles se concretizar, a rotação de capital para o Russell 2000 poderá revelar-se apenas uma pausa antes de uma correção mais significativa.

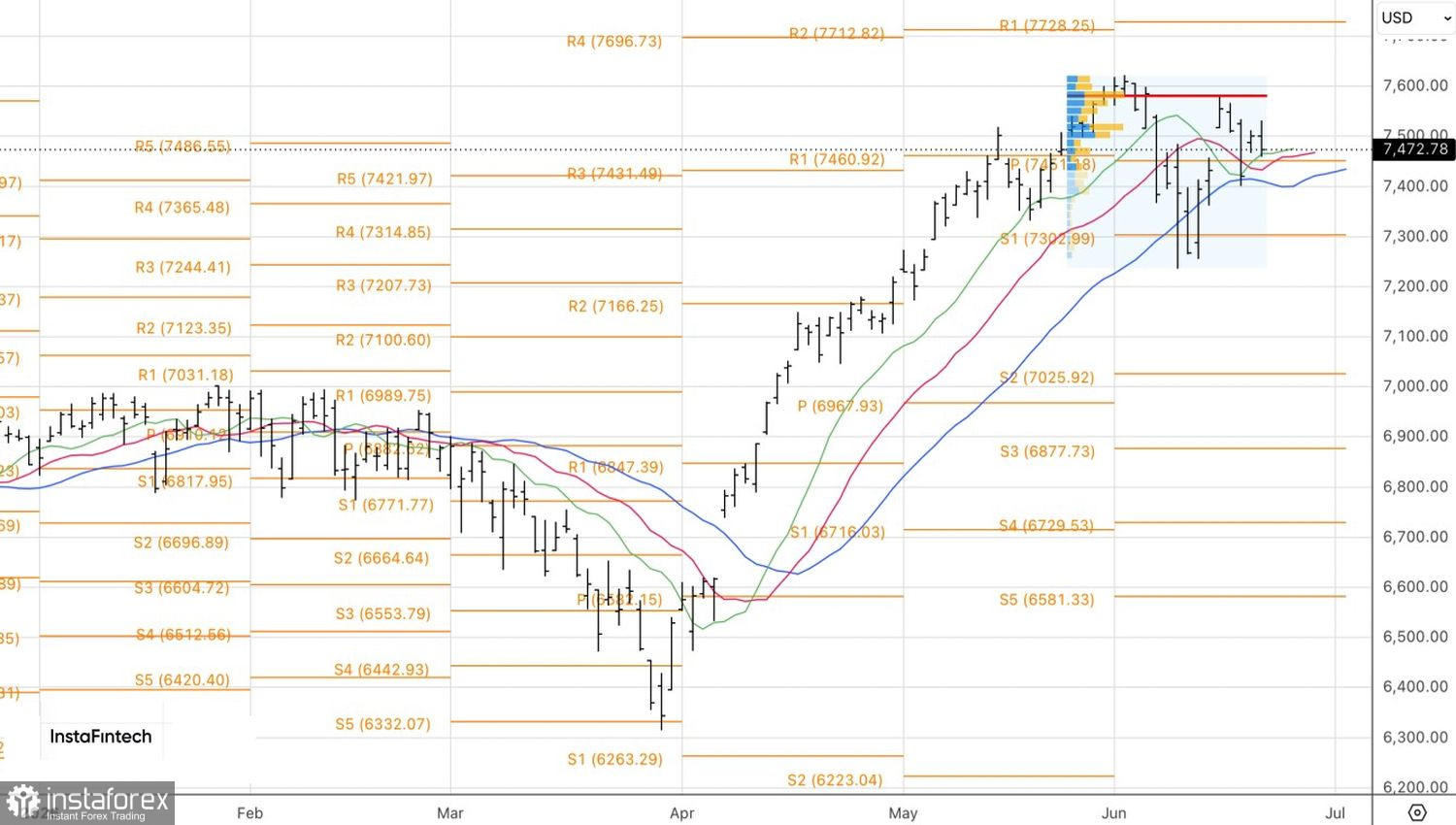

Do ponto de vista técnico, o gráfico diário do S&P 500 apresenta um padrão de engolfo de baixa, cujo corpo engloba completamente a vela interna anterior, sinalizando fortalecimento dos vendedores. Um rompimento do suporte em 7.450 aumentaria o risco de uma correção e forneceria argumentos para novas vendas — embora sem exageros. Dentro de uma tendência de alta mais ampla, rebote nos níveis de suporte em 7.420, 7.315 e 7.300 podem representar oportunidades para retomar posições de compras.